Las fusiones y adquisiciones (Mergers & Acquisitions o M&A, por sus siglas en inglés) entre empresas son estrategias de crecimiento inorgánico a las que recurren las compañías para crecer tanto en el mercado doméstico como internacional (operaciones corporativas transfronterizas), consolidar su cuota de mercado, acceder a nuevos clientes o aprovechar buenas oportunidades. Es una industria estratégica de nuestra economía, y durante los últimos años, ha estado definida por grandes oscilaciones al calor del ciclo económico.

El mercado de las fusiones y adquisiciones acaba determinando y marcando el pulso del tejido empresarial español y es un buen indicador del estado de salud y dinamismo de la economía española. La industria de M&A en España lleva unos años de intensa actividad. 2017 fue un año récord y 2018 apunta igual o incluso mejor, lo que ha impulsado tanto el número de operaciones de M&A como los precios de los activos. Así se refleja en el informe 'Consolidación de las fusiones y adquisiciones en España en 2018', elaborado por KPMG.

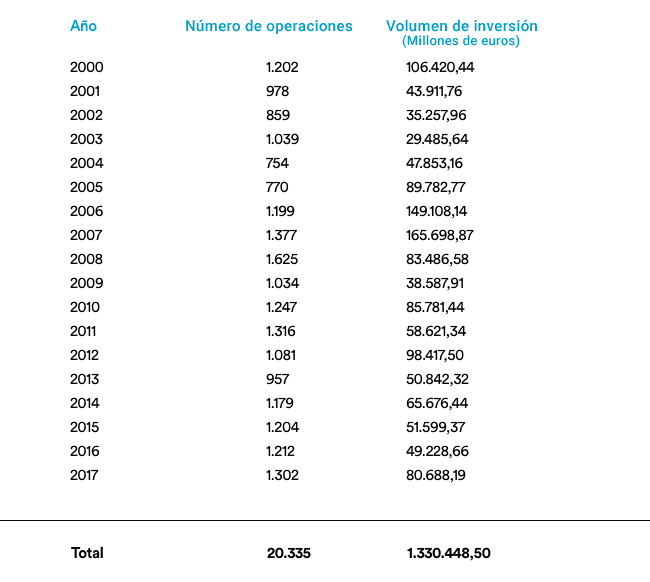

Ante las cifras tan optimistas, aparece la duda: ¿y si la industria de fusiones y adquisiciones en España está entrando en una nueva burbuja? Entre 2007 y 2017 la actividad de M&A en España vivió dos momentos extremos y pasó de un ciclo de gran expansión a una fuerte contracción a raíz de la gran crisis financiera con cifras tan distantes como los más de 165.000 millones de euros en operaciones registrados en 2007 hasta los cerca de 49.000 de 2016, según datos de Thomson Reuters. ¿Llegaremos a ver el número de operaciones y de valoraciones previo a la crisis? ¿Se está inflando el mercado artificialmente y acabaremos repitiendo la misma historia?

La industria de fusiones y adquisiciones acaba marcando el pulso del tejido empresarial español

Los datos desmienten una posible burbuja. Si se analiza a fondo el mercado español de M&A, se observa que tiene rasgos diferentes que lo hacen más sólido de lo que era antes de la crisis. Los cinco pilares sobre los que se asienta esta nueva realidad dibujan un momento optimista y son una señal para las empresas que se planteen llevar a cabo una operación corporativa en España.

"La inversión extranjera en España continúa la tendencia alcista de los últimos años"

1. Un análisis más profundo de las operaciones

España no ha vuelto a los años previos a la crisis financiera. Hemos aprendido la lección: ahora hay más mesura, los análisis de las operaciones son mucho más profundos y la financiación está más alineada a las necesidades. Para Jorge Riopérez, socio responsable de Corporate Finance de KPMG en España y de M&A en la región de EMA, "antes de la crisis, el mercado de M&A era como una loca carrera hacia adelante. Había muchísima deuda y parecía que era más importante cerrar una operación que hacerlo bien y a buen precio".

Sin embargo, "hoy estamos lejos de eso, no hay la sensación de que si dejas pasar una operación te quedas fuera de juego, ni hay tanta deuda y apalancamiento en las operaciones. Las probabilidades de éxito de las operaciones son mayores incluso para precios más altos", tiene sentido "pagar buenos precios por activos muy buenos". La clave es saber por qué se paga ese precio y qué aportará esa adquisición, y no tanto si la comparativa precio/ebitda es más o menos alta.

2. Los precios de los activos al alza

Tal y como se refleja en el Global M&A Financial Advisors 2017, elaborado por Thomson Reuters, vemos que el volumen de inversión de las transacciones ha aumentado de manera significativa. “Aunque existe la percepción de que los precios están alcanzando niveles difíciles de justificar, no es una consideración generalizada. Hay grandes diferencias por sectores y zonas geográficas por lo que habría que analizar caso por caso. Es necesario evaluar y negociar bien los precios, como siempre se ha hecho, y reflexionar sobre la conveniencia de acudir a determinados procesos, como siempre debería hacerse”, asegura Riopérez.

Volumen de inversión en España (Operaciones anunciadas)

Fuente: Thomson Reuters

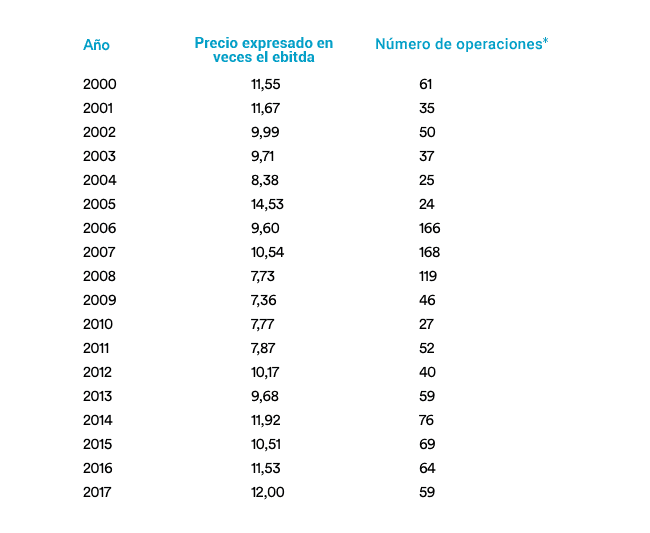

Los parámetros tradicionales -cuántas veces Ebitda se paga por una compañía- son demasiado simples, ya que el Ebitda muestra una foto fija sobre los resultados del último o los dos últimos años, y el múltiplo que se le aplica es solo comparativo respecto a otros casos. “Cada caso es diferente y hay que evaluarlo en función de la capacidad de crecimiento y de generación de caja que tiene esa compañía considerando el futuro y no el pasado”, explica Riopérez.

Evolución múltiplo pagado en España

*Nº de operaciones en las que desveló el precio en veces el ebitda.

Fuente: Thomson Reuters

En su opinión, "hay que realizar un análisis mucho más profundo para identificar por qué una compañía es mejor que otra y por qué tiene mayor capacidad para crecer". De hecho, "hay compañías que han crecido mucho en los últimos años y automáticamente se les aplica un múltiplo alto, pero eso no es ninguna garantía de que vaya a seguir creciendo así en el futuro. Y al contrario, hay compañías sólidas que quizá el último año tuvieron peor Ebitda y se les aplicaría un múltiplo bajo aunque tienen una capacidad de crecimiento muy alta", asegura.

3. Buenos activos disponibles

Con tanta actividad, ¿escasean ya los activos disponibles a la venta? Para Jorge Rioperez, "todavía quedan muchas oportunidades interesantes. Hay muchas compañías muy buenas que estos años de crisis se han fortalecido abriéndose a los mercados internacionales. Empresas que ahora están mejor preparadas y diversificadas y cuentan con más capacidad de crecimiento que antes de la crisis, lideradas por equipos de gestión muy profesionales".

Consecuentemente, "este tipo de compañías son muy interesantes tanto para una adquisición corporativa como para la entrada de un socio de 'private equity', y algunas incluso para su salida a bolsa. De este modo, atraen el interés del inversor por su capacidad de crecimiento futuro tanto desde el punto de vista de diversificación – por su internacionalización - como de las capacidades tecnológicas que han adquirido y que antes no tenían. Los sectores agroalimentario e industrial son un claro ejemplo de ello".

4. Financiación accesible

Según el informe de KPMG, la mayor disponibilidad de financiación y su menor coste están favoreciendo la actividad de M&A. Y no se teme que esto vaya a cambiar con la previsible subida de tipos de interés por parte del Banco Central Europeo porque, probablemente, será gradual y puntual. No afectará al mercado de una manera traumática.

Para Riopérez, "tanto la banca como los proveedores de financiación entienden de forma mucho más profesional las necesidades de deuda para adquirir compañías: se fijan periodos de carencia y se establecen condiciones más flexibles. Es una financiación mucho más alineada con las necesidades reales de una operación de M&A", asegura.

5. Las lecciones aprendidas por los 'private equity'

Tras los años de crisis, las firmas de 'private equity' han vuelto a resurgir con fuerza y se están constituyendo como una alternativa ágil para financiar proyectos de crecimiento orgánico e inorgánico. Y, sobre todo, para respaldar iniciativas de desarrollo corporativo en un sentido más amplio al aportar, además de recursos financieros, profesionalización, credibilidad y experiencia en el diseño de estrategias de creación de valor.

Para Juan Luis Ramírez, socio fundador de Portobello Capital, “la crisis financiera ha sido un buen recordatorio sobre la existencia de los ciclos y de cómo afectan al consumo y también a la financiación, que quizá ha sido la característica más peculiar, menos anticipada y que al final mayor perjuicio ha causado en todos los sectores”. Por lo tanto, “hemos aprendido a descontar estas variables a la hora de creer en un plan de negocio de crecimiento y de inversiones para continuar ese crecimiento”.

El private equity se está constituyendo como una alternativa ágil para financiar proyectos de crecimiento inorgánico

En su opinión, “los precios o múltiplos sí han podido subir algo, quizá por la mayor previsibilidad de la evolución de las operaciones en los siguientes años, lo cual era imposible de predecir hace poco tiempo, y desde luego en aquellas operaciones grandes por las que pueden competir los grandes grupos industriales o financieros internacionales”. Sin embargo, “en el 'middle market' español (operaciones hasta €100M de valor según Ascri) hay mucha menor competencia y todavía no se ha alcanzado ni el 60% de la capacidad de inversión que tenían los fondos españoles en el pico de 2007, por lo que los precios no han subido como en otros mercados europeos cercanos ni creo que lo hagan de manera excesiva en los próximos años”.

Lo cierto es que a las óptimas condiciones de financiación, la mejora del sentimiento empresarial, el interés inversor y el fuerte apetito de las empresas por crecer impulsarán la actividad de fusiones y adquisiciones en España en los próximos meses. Además, las lecciones aprendidas tras la crisis y las buenas previsiones económicas indican que las buenas perspectivas se prolongarán en el tiempo y que las empresas que busquen comprar, vender o firmar alianzas con otras compañías tienen ante sí un amplio y flexible universo de opciones para aprovechar las oportunidades.

Acceda al M&A Predictor 2018 de KPMG aquí